主讲人:李梅 律师

2019年3月29日

一、什么是套路贷?

二、套路贷与民间借贷的区别是什么?

三、套路贷案件涉及的相关罪名和认定

四、套路贷案件中的风险防范

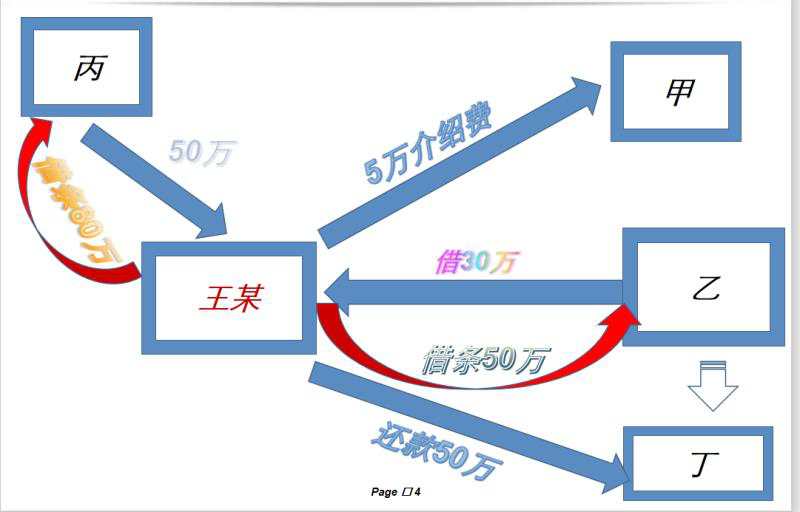

案例分析:

套路贷的定义:

《上海市关于本市办理“套路贷”刑事案件的工作意见》2017年10月25日印发

以“违约金”“保证金”“行业规矩”等各种名义骗取被害人签订虚高借款合同、阴阳借款合同或者房产抵押合同等明显不利于被害人的各类合同,制造银行流水痕迹,制造各种借口单方面认定被害人“违约”并要求“偿还”虚高借款,在被害人无力“偿还”的情况下,进而通过讨债或者利用其制造的明显不利于被害人的证据向法院提起民事诉讼等各种手段向被害人或其近亲属施压,以实现侵占被害人或其近亲属合法财产的目的。

三、套路贷与高利贷的区别

1、行为目的不同。

“套路贷”目的是非法占有被害人财物。而高利贷出借人希望借款人按约定支付高额利息并返还本金,目的是为了获取高额利息。

2、虚增数额的名目不同。

“套路贷”中虚增数额部分一般是以担保或类似名目出现,高利贷中本金之外的数额往往以利息名义设定。

3、侵害客体不同。

“套路贷”侵害客体多、社会危害大,不仅侵害被害人财产权、人身权,还危害公共秩序,破坏金融管理秩序,甚至挑战司法权威,严重妨害司法公正。而高利贷主要是破坏金融管理秩序。

4、法律后果不同。

“套路贷”在本质上属于违法犯罪行为,借款本金和利息不受法律保护。而高利贷体现了双方意思自治,借款行为本身及一定幅度内的利息(双方约定的利率不超过年利率36%)是受法律保护的。

5、借款人对本金之外的数额主观认识不同。

“套路贷”的借款人(被害人)往往在签订借款合同时被告知如正常还款,虚增数额不需归还,故主观上认为对虚增部分不必偿还;高利贷的借款人对本金之外的高利息部分需要偿还在签订合同时即明知。

6、出借人对“违约”的态度不同。“套路贷”中的犯罪人员为了达到占有虚增款项的目的,让被害人在约定期限内无法还款,而不得不“违约”;高利贷的出借方希望借款人尽早还本付息。

三、套路贷案件涉及的罪名及法律规定

两高两部《关于办理黑恶势力犯罪案件若干问题的指导意见》

2018年1月16日

文号: 法发〔2018〕1号

20.对于以非法占有为目的,假借民间借贷之名,通过“虚增债务”“签订虚假借款协议”“制造资金走账流水”“肆意认定违约”“转单平账”“虚假诉讼”等手段非法占有他人财产,或者使用暴力、威胁手段强立债权、强行索债的,应当根据案件具体事实,以诈骗、强迫交易、敲诈勒索、抢劫、虚假诉讼等罪名侦查、起诉、审判。

套路贷案件定性区分如下:

(一)对“套路贷”刑事案件的定性,要结合案件的本质特征从整体把握,“套路贷”犯罪的主观目的是非法侵占被害人或其近亲属的财产,一般情况下应当以侵财类犯罪定罪处罚。

(二)犯罪嫌疑人、被告人实施“套路贷”犯罪时,未采用明显暴力或者威胁手段,则其行为特征从整体上属于以非法占有为目的,虚构事实、隐瞒真相骗取被害人财产的诈骗行为,一般可以诈骗罪追究刑事责任。

(三) 犯罪嫌疑人、被告人实施“套路贷”犯罪时,既采用了虚构事实、隐瞒真相的诈骗手段,又采用了暴力、威胁、虚假诉讼等手段,同时构成诈骗、抢劫、敲诈勒索、非法拘禁、虚假诉讼等多种犯罪的,依据刑法的规定数罪并罚或者按照处罚较重的定罪处罚。

(四)在“套路贷”犯罪案件中,相关犯罪嫌疑、被告人不明知真实借贷情况,帮助实施故意伤害、非法拘禁或者滋扰被害人及其近亲属正常生活行为,或者帮助捏造事实提起民事诉讼,符合故意伤害罪、非法拘禁罪、寻衅滋事罪、非法侵入他人住宅罪、虚假诉讼罪的构成要件的,对该部分犯罪嫌疑人、被告人以相关罪名追究刑事责任。

数额认定:

1、 对于非法占有的被害人实际所得借款以外的虚高“债务”和以“保证金“中介费”“服务费”等各种名目扣除或收取的额外费用,均应计入违法所得。(两高两部黑势力案件指导意见)

2、在“套路贷”犯罪数额的认定上,要把握“套路贷”行为的犯罪本质,将其与民间借贷区别开来,从整体上对其予以否定性评价。被告人在借贷过程中以“违约金”“保证金”“中介费”“服务费”等各种名义收取的费用,均应纳入犯罪数额予以认定。除了借款人实际收到的本金外,双方约定的利息不受法律保护,应当计入犯罪数额,不应当从犯罪数额中扣除。(上海市刑事案件指导性文件)

3、犯罪数额=虚高合同数额-实际支付的金额-利息

明知他人实施“套路贷”犯罪的,具有以下情形之一的,以共同犯罪论处:

1.协助制造银行走账记录的;

2.协助办理司法公证的;

3.提供资金、场所、交通等帮助的;

4.协助以虚假事实提起民事诉讼的;

5.非法获取、出售、提供公民个人信息的;

6.帮助转移犯罪所得及其产生收益,套现、取现的;

7.其它符合共同犯罪的情形。

四、套路贷的风险防范

下一篇:劳务关系与雇佣关系——母德乘律师